La Seguridad Social ha dado marcha atrás, debido a la presión unánime de Sindicatos, Patronal y Partidos Políticos firmante del acuerdo, y mantiene en su integridad la Disposición Transitoria 34ª como se puede comprobar por la siguiente Resolución:

La Resolución del Secretario de Estado de la Seguridad Social y Pensiones, de 24 de marzo de 2026, deja sin efecto la conclusión alcanzada por la Dirección General de Ordenación de la Seguridad Social en su informe de 26 de diciembre de 2025.

En consecuencia, de conformidad con lo establecido en la citada Resolución del Secretario de Estado de la Seguridad Social y Pensiones, desde el 1 de enero de 2026, se mantiene la aplicación de lo dispuesto en el apartado segundo de la disposición transitoria trigésima cuarta del texto refundido de la Ley General de Seguridad Social, aprobado por Real Decreto Legislativo 8/2015, de 30 de octubre. Cabe indicar que los coeficientes reductores que figuran en las tablas del apartado 2 de la DT34 se venían aplicando en supuestos de jubilaciones anticipadas involuntarias reguladas en el artículo 207 del TRLGSS cuando ello resultaba más favorable, para no hacerlos de peor condición respecto de las jubilaciones anticipadas voluntarias, por lo que deben continuar siendo aplicados en estos casos.

Por último, y con relación a lo previsto en el apartado 3 de la DT 34ª TRLGSS, no se ha producido ninguna modificación, por lo que continuará aplicándose en sus propios términos.

Dado que la Resolución del Secretario de Estado de la Seguridad Social y Pensiones, de 24 de marzo de 2026, tiene efectos retroactivos desde el 1 de enero de 2026, la Subdirección General de Gestión de Prestaciones emitirá las correspondientes instrucciones sobre cómo proceder en estos casos”.

La Disposición Transitoria 34ª afecta a las penalizaciones (o coeficientes reductores) que se aplican a los trabajadores que se jubilan de manera anticipada y que tienen derecho a recibir la pensión máxima. En el año 2021 se acordó que esta penalización aumentara de una forma progresiva durante los años 2024 a 2033.

Por tanto, volvemos a mantener no sólo la D.T. 34ª, sino también el criterio de Gestión 4/24 de la Subdirección General de Ordenación y Asistencia Jurídica de la Seguridad Social que dice:

- De acuerdo con lo dispuesto en el segundo párrafo del artículo 210.3 del TRLGSS, en los supuestos en los que la pensión calculada según la regla general -entendiendo por tal la que resulte de aplicar a la base reguladora calculada conforme a lo dispuesto en el artículo 209 del TRLGSS el porcentaje por meses cotizados, según lo dispuesto en el artículo 210.1 y la disposición transitoria novena del mismo texto- sea superior al límite máximo de la cuantía inicial de las pensiones que corresponda según lo establecido en el artículo 57 del TRLGSS, los coeficientes reductores por anticipación de la edad recogidos en el artículo 208 del TRLGSS se aplicarán directamente sobre el límite máximo de pensión establecido para el ejercicio correspondiente.

Conviene precisar que si bien la redacción literal del segundo párrafo del artículo 210.3 del TRLGSS utiliza la expresión “base reguladora”, de acuerdo con el informe de la Dirección General de Ordenación de la Seguridad Social (DGOSS) de 12 de abril de 2023, debe hacerse una labor de interpretación según el contexto de la norma, sus antecedentes históricos, la lógica y finalidad de la norma, atendiendo a lo establecido en el artículo en el artículo 3.1 del Código Civil, y entenderla referida a “pensión”.

2. De conformidad con lo dispuesto en el informe de la DGOSS de 19 de octubre de 2023, durante el año 2024 concurren las condiciones establecidas en el apartado 1 de la DT 34ª para aplicar el apartado 2 de la DT 34ª. Por tanto, durante el año 2024, en los supuestos de la pensión de jubilación anticipada por voluntad del interesado del artículo 208 del TRLGSS -salvando los supuestos contemplados en el apartado 3 de la DT 34ª a los que se hará referencia en el siguiente punto-, cuando el importe de la pensión calculada según la regla general sea superior a la cuantía del tope máximo de pensiones establecida para el año en curso, para el cálculo de la pensión que ha de reconocerse, los coeficientes reductores por anticipación de la edad recogidos en las tablas del apartado 2 de la DT 34ª se aplicarán directamente sobre el tope máximo de pensiones correspondiente.

3. El apartado 3 de la DT 34ª, dispone que seguirán siendo de aplicación las reglas de acceso a la modalidad de jubilación anticipada por voluntad del interesado previas a la entrada en vigor de la DT 34ª (1 de enero de 2024) a aquellas personas cuya pensión calculada según la regla general supere el importe del tope máximo de pensión que corresponda, siempre que la extinción del contrato de trabajo cumpla alguna de las condiciones que se especifican en el apartado 3 de la DT 34ª y resulte más favorable.

Por “reglas de acceso” debe entenderse las reglas de cálculo para determinar la cuantía de la pensión previas a la entrada en vigor de la DT 34 del TRLGSS.

Con objeto de no hacer de peor condición en ningún caso a las personas que accedan a la pensión de jubilación como consecuencia de un cese involuntario frente a las que accedan voluntariamente, los aplicativos de gestión e información harán los cálculos necesarios de forma automática para que se aplique la opción más beneficiosa -por resultar más favorable en determinados supuestos la aplicación de los coeficientes reductores recogidos en las tablas del apartado 2 de la DT 34ª que los que corresponderían de aplicarse los recogidos en el artículo 207 del TRLGSS o los correspondientes si fuese de aplicación la normativa anterior a la Ley 27/2011, de 1 de agosto, sobre actualización, adecuación y modernización del sistema de Seguridad Social al amparo de la disposición transitoria cuarta, punto 5 del TRLGSS-, siempre que se acredite la carencia de 35 años y se anticipe la jubilación entre 1 y 24 meses.

Vamos a analizar con supuestos prácticos y tomando como referencia los años 2026, 2027 y 2028 para que pueda entender los beneficios que se han producido en los miles de jubilados topados que se jubilarán en los próximos 3 años con la aplicación de la Disposición Transitoria 34.

Supuesto Práctico núm. 1.

Trabajador con 39 años de cotización, nacido el 15/01/1963, ha solicitado en su Empresa la baja voluntaria el 15/01/2026 con la intención de jubilarse voluntariamente a los 63 años, tiene una base reguladora de 3.552,20 euros.

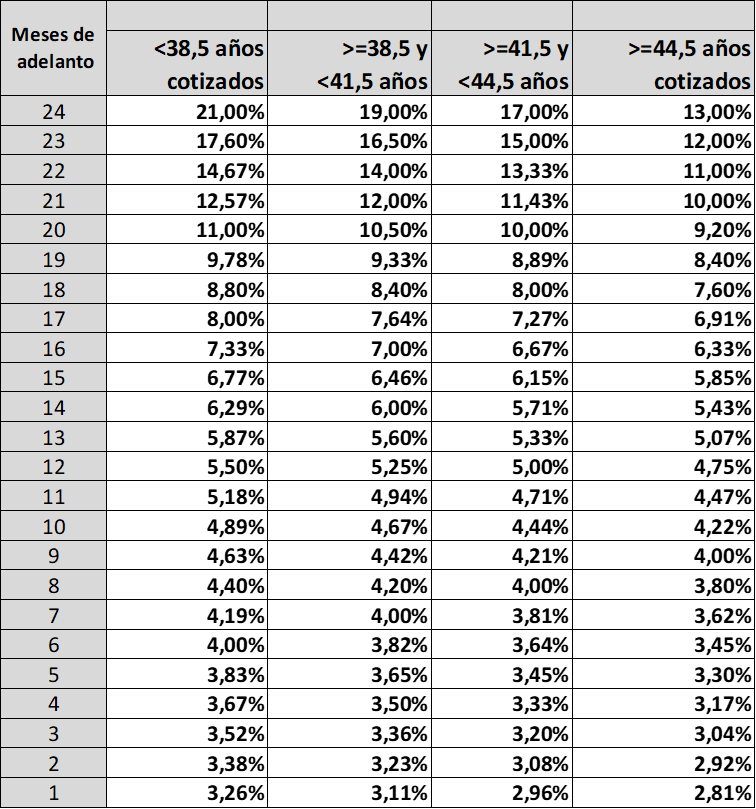

De no existir D.T.34 la interpretación de la Seguridad Social a este trabajador se la aplicaría según las tablas del Artículo 210 una reducción de su pensión del 19% sobre base reguladora x % años cotizados por adelantar 24 meses la jubilación. Quedaría una pensión bruta de 3.552,20 x 0,81 = 2.877,28 euros.

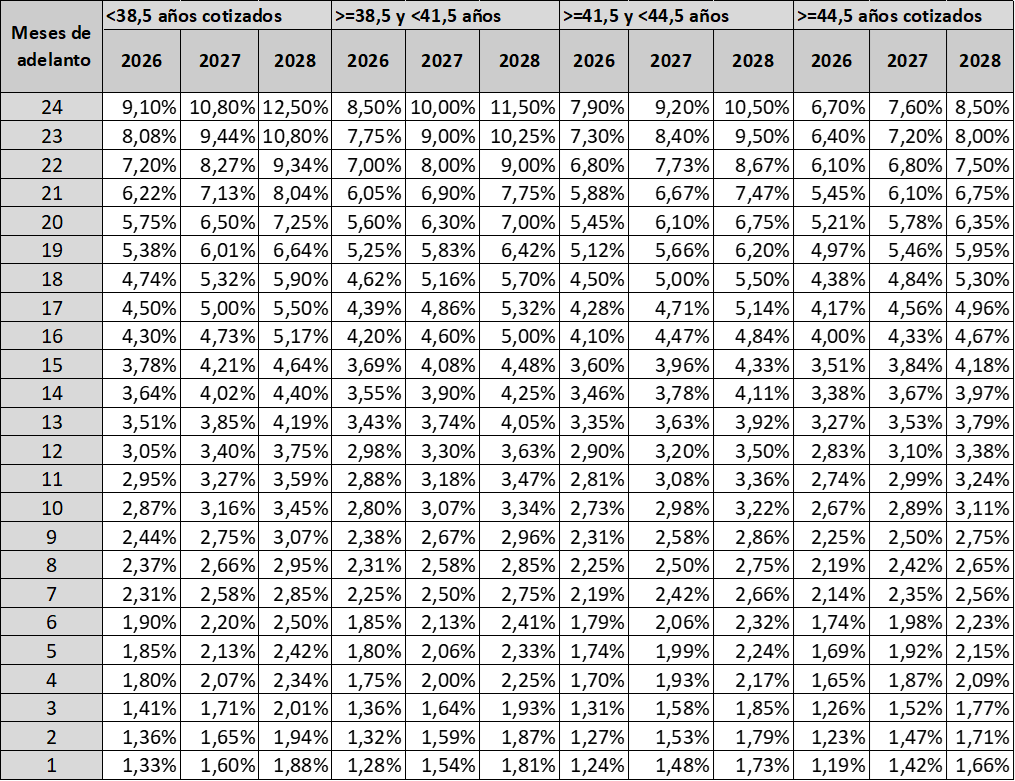

Al tener una base reguladora x % de años cotizados por encima de la Pensión máxima de este año 2026 se le aplicaría las tablas de la Disposición Transitoria 34 con una reducción del 8,50% de la Pensión máxima por adelantar 24 meses la jubilación. Quedaría una pensión bruta de 3.359,60 x 0,915 = 3.074,03 euros.

Por tanto, este trabajador se ha visto beneficiado (3.074,03 – 2.877,28 = 196,75 euros brutos de pensión mensual por 14 pagas = 2.754,45 euros brutos vitalicio de pensión anual.

Las tablas del artículo 210 de aplicación de las jubilaciones anticipadas voluntarias de no haber rectificado la Seguridad Social sería la siguiente:

Supuesto Práctico núm. 2.

Vamos a suponer este mismo trabajador con una base reguladora x % por años de cotización de 3.390,20 euros, pero considerando que fue despedido involuntariamente por ERE y desea jubilarse por causas no imputable al trabajador el 15/01/2026 con 63 años.

De no existir la interpretación de la Seguridad Social este trabajador se la aplicaría según las tablas del Artículo 207 una reducción de su pensión del 14% por adelantar 24 meses la jubilación sobre base reguladora x % años cotizados. Quedaría una pensión bruta de 3.390,20 x 0,86 = 2.915,57 euros.

Recordemos que dicho trabajador podrá optar por ambas opciones (Voluntaria e Involuntaria). Aquí reside el análisis de los diferentes escenarios, ya que esta norma a corto plazo cualquiera de los dos puede ser más beneficioso. Ejemplo ,al tener una base reguladora x % de años cotizados por encima de la Pensión máxima de este año 2026 se le aplicaría las tablas de la Disposición Transitoria 34 con aplicación del punto 3, con una reducción del 8,50% de la Pensión máxima por adelantar 24 meses la jubilación. Quedaría una pensión bruta de 3.359,60 x 0,915 = 3.074,03 euros.

Este trabajador se ha visto beneficiado (3.074,03 – 2.915,57 = 158,46 euros brutos de pensión mensual por 14 pagas = 2.218,44 euros brutos vitalicio de pensión anual.

Tablas restauradas de la Disposición Transitoria 34ª de los años 2026-2027 y 2028

La Seguridad Social ha emitido un comunicado que el ajuste de las personas que se han perjudicado desde enero se realizará de oficio por el propio Instituto Nacional de la Seguridad Social.

Es de sabio rectificar y afortunadamente el colectivo de trabajadores topados podrán seguir aplicando la Disposición Transitoria 34 hasta el año 2032.

Desde la Sociedad Consultora de Actuarios Asesores S.A. le podemos realizar las diferentes simulaciones para que pueda valorar el momento económico idóneo de poder jubilarse anticipadamente.